Причины отказа банка в ипотеке могут быть различны. Ипотечное кредитование сегодня очень широко шагает по стране, и банки массово предлагают клиентам самые разные ипотечные программы, но при этом далеко не каждый заемщик может получить одобрение на получение ипотеки. Почему банк отказал в ипотеке — причины, тема следующей статьи на bankovskie-karty.ru.

Причины отказа банка в ипотеке

По статистике, только 7 человек из 10 сегодня получают кредит на покупку жилья. А отказы зачастую даже не обосновываются — это законное право банков. Поэтому рассмотрим, какие на самом деле причины отказов по ипотеке. Вы сможете учесть их в будущем и реально оценить свои шансы сегодня. Ведь, кто владеет информацией, владеет и…ипотекой.

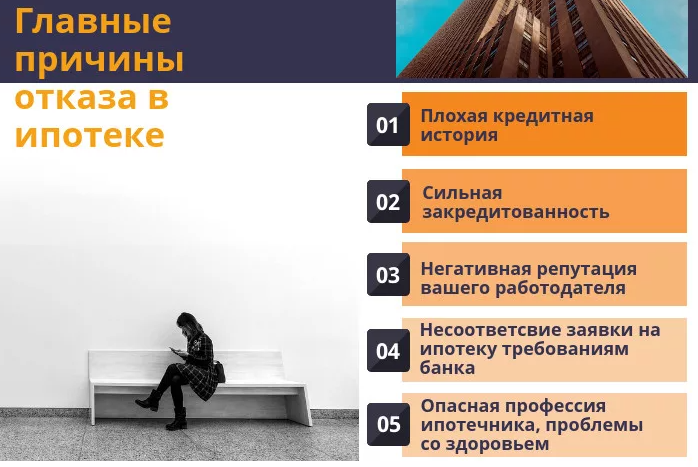

- Нет реального подтверждения доходов. Ведь банки в первую очередь заинтересованы, чтобы заемщик имел официальное трудоустройство и стабильную заработную плату, которая позволит ему оплачивать кредит. Конечно, многие банки наравне со справкой 2НДФЛ принимают и справку по форме банка, в которой якобы указаны реальные доходы заемщика. Но проверить эти доходы не всегда представляется возможным. Поэтому банк может отказать уже в той ситуации, если сочтет доходы человека сомнительными. Обратите внимание! Непостоянные доходы (бонусы, премии) не берутся во внимание при расчете кредита.

- Подделанные документы, даже если речь идет о справке 2НДФЛ. Это верный и надежный способ получить отказ по ипотеке. Более того, вы будете внесены в черный список, а в будущем вряд ли получите какой-либо кредит.

- Плохая кредитная история. Просрочки и штрафы по предыдущим кредитам, даже если речь идет о кредите на холодильник или ремонт — очень серьезный минус при получении ипотеки. И даже если вы брали кредит на какую-то мелочь, вроде мобильного телефона, это может послужить причиной для отказа. Ведь если у вас недостаточно денег купить телефон за наличные, что тогда и говорить о квартире.

- Отсутствуют или испорчены общегражданские документы. К примеру, паспорт, военный билет или водительское удостоверение.

- Наличие криминального прошлого. Банк вряд ли предоставит вам кредит на квартиру, если в прошлом вы привлекались по административным или уголовным делам.

Частая смена работы или резкое восхождение по карьерной лестнице. К примеру, если вы были обычным менеджером, а потом резко стали руководителем компании, такое повышение может вызвать подозрения у банков. Поэтому будьте готовы к тому, что сотрудники банка позвонят или лично посетят вашего работодателя. Сам же заемщик должен работать не менее года в общем, а на текущем месте работы — не менее 6 месяцев.

- Отсутствие высшего образования. Да, высшее образование не всегда показатель благосостояния человека, но его отсутствие уменьшает ваши шансы найти хорошую оплачиваемую работу, что делает вас ненадежным заемщиком для банка.

- Состояние здоровья. Ваша трудоспособность будет учитываться, ведь важно, чтобы вы смогли зарабатывать деньги и оплачивать кредит 10, 20, а иногда и больше лет.

- Профессия из стоп-листа. Кризис 2008 года заставил банки быть более бдительными и тщательнее оценивать людей следующих профессий: рекламщики, риэлторы, страховые агенты, художники, менеджеры по продажам, актеры, профессиональные спортсмены. Причины просты — по роду деятельности они могут иметь непостоянный доход или высокий риск получения серьезной травмы.

Конечно, банки не смогут отказать лишь потому, что вы работаете рекламщиком или риэлтором, но вероятность получить отказ все же повышается. В большинстве случаев, отказ в получении ипотеки получают те, кто ранее привлекался к уголовной ответственности, кто часто меняет работы или долгое время не работал, а также люди с очень завышенными доходами и плохой кредитной историей.

В каком банке можно взять ипотеку

В каком банке можно сегодня оформить ипотеку?

ТОП банков, выдающих ипотеку:

Причины отказа банка в ипотеке: мнение эксперта

Почему банк отказывает в ипотеке — что говорят эксперты, узнайте в следующем видео.

Теперь вы знаете, почему банк может отказать в ипотеке. Учтите наши советы и вперед, за ипотекой!